ここから本文です。

条例改正の概要

地方税法などが改正され、区税条例を改正しました。改正の主な内容は、次のとおりです。

令和4年度税制改正

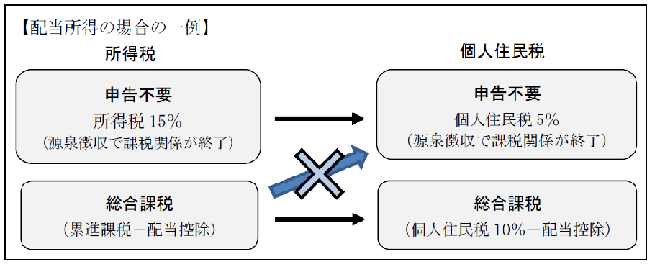

上場株式等の配当所得等の課税方式の見直し(令和6年度個人住民税から適用)

上場株式等の配当所得等について、異なる課税方式の選択が可能であった所得税と個人住民税において、公平性の観点から、課税方式を一致することになりました(下図参照)。

住宅ローン控除の特例の延長(令和5年度個人住民税から適用)

住宅ローン控除の適用期限を4年延長し、令和7年末までの入居者を対象とします。また、控除期間を10年間から13年間とします。

お問い合わせ

電話:03-5722-9819

ファクス:03-5722-9324