ここから本文です。

都区財政調整制度

都区財政調整制度とは、都と区、区同士の間の財源配分を行う制度です。

特別区においては、大都市地域の行政に一体性・統一性を確保するという観点から、本来は市町村が行う事務の一部(例:消防・下水道等)を東京都が行っており、その事務に対する財源を配分する必要があります。また、特別区の区域の行政が大都市地域としての均衡を保つために個々の特別区の間の財源を調整する必要があります。

このため、都から特別区への特別区交付金により、都区間の財源配分、特別区相互間の財源調整を行っています。

特別区交付金

一般の市町村では、固定資産税、市町村民税法人分及び特別土地保有税の三税は市町村税としてその自治体に納めるものですが、特別区は例外として東京都が賦課・徴収しています。この三税の収入額と都道府県税である法人事業税交付対象額とを合算した額の一定割合が特別区交付金の総額となります。

現在の配分割合は、特別区が56パーセント、都が44パーセントです。

交付金配分割合の変遷

平成12年の都区制度改革で、都と特別区の役割分担と財源配分の原則が地方自治法に規定されました。また、都区財政調整制度に基づく特別区交付金の財源配分の割合は特別区が52パーセントとされましたが、「配分割合は中期的に安定的なものとし、大規模な税財政制度の改正があった場合、都と特別区の事務配分又は役割分担に大幅な変更があった場合、その他必要があると認められる場合に変更する。」とされています。

その後、特別区の配分割合は、平成19年度から三位一体改革等により55パーセントに、令和2年度から児童相談所の運営等に関する特例的な対応として55.1パーセントに変更されました。令和7年度からは、都区連携による首都直下型地震への備えの充実等により56パーセントに変更されています。

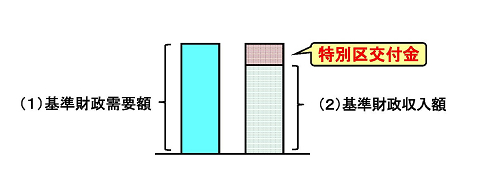

算定方法

特別区交付金は、下図のとおり、人口などの区の規模に応じて必要なサービス量を積み上げた基準財政需要額(1)と、特別区税の一定割合などを積み上げた基準財政収入額(2)との差額が交付されます。

詳しくは、特別区長会ホームページの「都区財政調整制度」をご覧ください。

お問い合わせ

電話:03-5722-9137

ファクス:03-5722-6134