ここから本文です。

令和5年度の主な改正点

非課税判定における未成年者の年齢引下げ

民法上の成年年齢引下げに伴い、令和5年度から未成年の対象年齢は賦課期日(その年の1月1日)時点で18歳未満(令和5年度の場合、平成17年1月3日以降に生まれたかた)となります。

未成年は前年中の合計所得金額が135万円以下の場合は非課税となりますが、婚姻している場合は民法上成年者としてみなされるので18歳未満の場合でも非課税となりません。

住宅ローン控除(住宅借入金等特別税額控除)の見直し

所得税の住宅ローン控除の適用がある者(住宅の取得等をして令和4年から令和7年までの間に入居した者)について、所得税から控除しきれなかった額が、所得税の課税総所得金額等の5パーセント(最高97,500円)の控除限度額の範囲内で、個人住民税から控除されます。

ただし、令和4年入居者のうち、住宅ローン控除の特例の延長等に該当する場合は、所得税の課税総所得金額等の7パーセント(最高136,500円)の控除限度額の範囲内で、個人住民税から控除されます。

個人住民税における合計所得金額に係る規定の整備

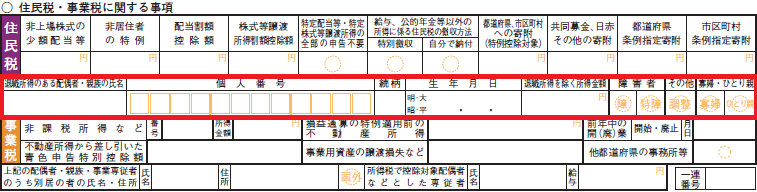

確定申告書の第二表「住民税・事業税に関する事項」に退職所得を有する配偶者・親族等の氏名を記載する欄が追加されました。(下の図の赤枠)

退職所得(源泉徴収されたものに限ります。)を有する配偶者・親族等の退職所得を除いた合計所得金額が一定金額以下になる場合は、所得税とは異なり、個人住民税の配偶者控除、扶養控除、ひとり親控除等を受けることができます。詳しい内容については、「令和4年分所得税及び復興特別所得税の確定申告の手引き」をご覧ください。

セルフメディケーション税制の見直し

適用期間を5年延長

改正前

平成30年度から令和4年度の住民税について適用されます(平成29年1月1日から令和3年12月31日までの間に支払ったスイッチOTC医薬品の金額について適用)。

改正後

令和5年度から令和9年度の住民税についても適用されます(令和4年1月1日から令和8年12月31日までの間に支払ったスイッチOTC医薬品等の金額について適用)。

控除対象となる医薬品の範囲の見直しも行われたため、詳細はセルフメディケーション税制(特定の医薬品購入額の所得控除制度)についてをご覧ください。

一定の取組を行ったことを証する書類の簡素化

一定の取組(健康診査等の健康の保持増進及び疾病の予防への取組)を行ったことを証する書類(領収書や結果通知書等)の提出または提示が不要になります。ただし、内容を確認することがあるため、自宅で5年間は大切に保管してください。

お問い合わせ

電話:03-5722-9820